Global Emerging Markets: Reiche Vielfalt

Schwellenländer werden oft unter dem Akronym „GEM“ oder Global Emerging Markets zusammengeworfen. In Wirklichkeit ist dies aber keine homogene Masse ähnlicher Unternehmen, die zu ähnlichen Bewertungen gehandelt werden. Obwohl bestimmte Segmente des Markts teurer wurden, handelt es sich um ein äußerst vielfältiges Universum, in dem es sich auszahlt, wählerisch zu sein. Value kann fast immer gefunden werden, und die Aktienauswahl kann zu einer besseren, langfristigen Rendite führen.

Es geht nicht darum, kurzfristige Kursrückläufe zu verfolgen oder abzuschätzen, oder ob die nächste Gewinnveröffentlichung ein Erfolg oder ein Verlust sein wird. Es ist vielmehr ein Investitionsprozess erforderlich, der beharrlich den langfristigen Unternehmenswert beurteilt – und ob der aktuelle Aktienpreis einen lohnenden Diskont bietet. Die Stärken und Schwächen eines Unternehmens erstrecken sich über traditionelle Finanzberichte hinaus. Sie umfassen die Unternehmensführung, soziale Überlegungen und die Unternehmenseinstellung hinsichtlich der Umwelt, da solche ESG-Probleme auf lange Sicht die Ertragskraft, die Aktiva und die Verpflichtungen erheblich beeinträchtigen können.

Natürlich existieren Unternehmen nicht in einem Vakuum. Es ist ausschlaggebend, ihre Empfindlichkeiten gegenüber ihrer geopolitischen Umwelt oder anderen externen Faktoren wie z.B. Rohstoffpreisen zu verstehen. Von Korruptions-Sagen in Brasilien bis hin zur progressiven Reform in Indien erfordern die schiere Vielfalt und das Zusammenspiel politischer und makroökonomischer Dynamiken eine nüchterne Risikobeurteilung – sie müssen aber auch geschätzt werden für die Chancen, die sie schaffen.

In Indien zum Beispiel haben die Reformen des Premierministers Narendra Modi in den letzten Jahren klare Börsengewinne erzielt. Die Bewertungen sind allgemein eher hoch. Dennoch hat die auf Export ausgerichtete Pharmaindustrie Bedenken ausgesprochen bezüglich einer starken indischen Währung und potenziellen Steuern an der US-Grenze. Im letzten Jahr litten die Aktienpreise in einem Ausmaß, das eventuell die Expansionsfähigkeiten und das langfristige Potential der Branche unterschätzt.

Oft liegt die Ursache der Fehlbewertungen in den Eigenheiten des individuellen Unternehmens. Eine geduldige Suche nach unterbewertetem Potential kann auch in relativ teuren Märkten Schnäppchen enthüllen. Inmitten der Niedrigzinsumgebung seit der Finanzkrise waren Aktien von Nahrungsmittelherstellern mitunter am teuersten, wobei die Bewertungen durch den Ruf als stabile „Bond-Proxys“ hochgetrieben wurden. Um 2012 herum enthüllte ein kurzer Blick auf den mexikanischen Tortilla- und Maisstärkehersteller Gruma ein mittelständisches Unternehmen mit signifikanten Diskontsätzen gegenüber Peer-Group-Unternehmen, obwohl es ein beachtliches Potential für eine Margenverbesserung durch Kosteneinsparungen und die Einschränkungen seiner breiten Produktreihe anbot. Seitdem hat die Freisetzung eines Großteils dieses Potentials den Aktionären beeindruckende Renditen geliefert.

Preisschilder sind wichtig

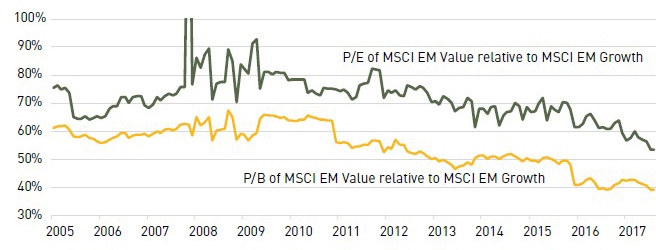

Auf jeden Fall spielt der Preis, den Sie für einen Vermögenswert zahlen, immer eine Rolle. Erfreulicherweise scheinen große Schwaden von Schwellenländeraktien nun relativ günstig zu sein: Value-Aktien. Es gibt verschiedene Möglichkeiten, „Value“ und „Wachstum“ zu definieren. Für uns liegt der echte Prüfstein in der qualitativen Analyse jedes Unternehmens und vor allem machen wir eine gezielte Auswahl einzelner Aktien, um unsere Fondsrenditen zu steigern. Wenn wir aus Gründen der Einfachheit dennoch das Preis-Buchwert- oder Preis-Ertrag-Verhältnis von MSCI Emerging Markets Value und MSCI Emerging Markets Growth betrachten, wird uns suggeriert, dass Value-Aktien ihre günstigsten relativen Bewertungen seit über einem Jahrzehnt erreicht haben.

Value-Aktien in Emerging Markets: Niedrigste relative Bewertungen in über einem Jahrzehnt

Quelle: Bloomberg

Verschiedene Studien deuten auf die langfristige überdurchschnittliche Value-Outperformance in Emerging Markets (für Beispiele siehe Rouwenhorst und Fama & French).

Ab 2009 pausierte diese Outperformance jedoch und seit 2012 schnitt Value tatsächlich schlecht ab – und wurde verhältnismäßig günstiger. Während es zwangsläufig solche Übergangszeiten der Underperformance geben wird, können derartige Zeiträume abrupt enden. Die Umkehr kann brutal schnell für diejenigen kommen, denen es an Value fehlt. Ende 2016 bekamen Investoren tatsächlich einen Vorgeschmack darauf, wie schnell sich Value-Aktien erholen können, obwohl sie 2017 bereits wieder gesunken sind.

Liefern Emerging Markets wieder bessere Prämien?

Wir sparen uns die lange Diskussion, warum Value in den letzten Jahren in Emerging Markets unterdurchschnittlich abschnitt. Wir sehen jedoch eine interessante Verbindung zu den relativen Wachstumsraten in Emerging Markets und entwickelten Märkten. Die größte Motivation für viele Investoren, eine Allokation in Emerging Markets anzustreben, sind höhere Wachstumsraten im Vergleich zu den entwickelten Märkten. Dies schwankt natürlich mit der Zeit. 1999 beschleunigte sich das BIP-Wachstum in den Emerging Markets ungefähr ein Jahrzehnt lang sehr deutlich im Vergleich zu entwickelten Volkswirtschaften. Das war ein zentraler Treiber für den großartigen Aufschwung der Emerging Markets. Danach entspannten sich die Wachstumsraten jedoch wieder. Da Emerging Markets eine niedrigere Wachstumsprämie im Vergleich zu entwickelten Märkten boten, wurde das Geld umgeschichtet und ab 2011 entwickelten sich die Schwellenländeraktien schlechter. Die gute Nachricht ist, dass die Wachstumsraten von Emerging Markets im Jahr 2015 die Talsohle erreicht haben. Und in der Tat begannen ihre Aktienmärkte kurz darauf sich zu erholen. Der IWF und andere erwarten, dass das Bruttoinlandsprodukt in aufstrebenden Märkten seine relative Erholung fortsetzen wird – und dies könnte sehr wohl als Rückenwind für Schwellenländeraktien dienen, um mittelfristig überdurchschnittliche Erträge zu bieten.

Wachstum fördert Value

In gewissem Sinne geht es bei Emerging Markets ausschließlich um Wachstum. Was kontraintuitiv erscheinen mag ist, dass es während Phasen beschleunigten Anstiegs von BIP und Gewinnen oft nicht die Wachstumsaktien sind, die am meisten profitieren, sondern die Value-Aktien. Es gibt verschiedene Erklärungen dafür, aber nur eine ist einleuchtend. Wenn das Wirtschaftswachstum nachlässt, sehen Unternehmen, die ein höheres Ertragswachstum erzeugen können, relativ attraktiv aus und profitieren von einer Knappheitsprämie. Während also das Gesamtwachstum zurückgeht, erbringen die Wachstumsaktien überragende Leistung. Zinszyklen können dies noch verschärfen. In den letzten Jahren gingen fallende Wachstumsraten in Emerging Markets Hand in Hand mit niedrigen Zinsen in entwickelten Märkten – deshalb nisteten sich ertragshungrige Investoren in Aktien ein, die relativ stabil erschienen. Das bescherte Wachstumsaktien noch höhere Bewertungen.

Value profitiert vom Wachstum der Emerging Markets

Quelle: Bloomberg; 2017-21 BIP-Prognose des IWF (Internationaler Währungsfonds)

Wenn jedoch die allgemeinen Wachstumsraten steigen, verfügen Wachstumsaktien über eine geringere Knappheitsprämie und Value-Aktien können verhältnismäßig attraktiv erscheinen. Oft können Value-Aktien mehr von der Reflation und einem besseren Kapitalumschlag profitieren. Währenddessen kann die allmähliche Normalisierung der Zinsen in entwickelten Märkten einen zusätzlichen Rückenwind bedeuten. Steigende Raten können Investoren dazu veranlassen, sich von Multi-Wachstums- und „Bond-Proxy-Aktien“ abzuwenden und auf Value umzudisponieren. Genau dies geschah Ende 2016. Obwohl die amerikanische Makro- und Politikumgebung diese Marktrotation im Jahr 2017 zu einem Stillstand brachte, könnte eine allgemeine Aussicht auf sich verbessernde Wachstumsraten in Emerging Markets und sich normalisierende Zinsen in entwickelten Märkten die nächsten Jahre relativ förderlich für Value-Aktien in Emerging Markets machen.

Rückenwind für die Asset-Klasse ist jederzeit willkommen – wir sind aber auf jeden Fall davon überzeugt, dass globale Emerging Markets ein äußerst vielfältiges Universum bieten, in dem der geduldige Investor durch Investition in ein ausgewähltes Portfolio hohe langfristige Renditen ernten kann – basierend auf einer gründlichen Analyse des Wertes von jedem einzelnen Unternehmen.

22. Mai 2018

One thought on “Emerging Markets – Wenn Sie Wachstum mögen, kaufen Sie Value”

Schreibe einen Kommentar

David Orr

David Orr wurde 1977 in England geboren. 2007 kam er als Equity Analyst zur Sparinvest und wurde 2009 zum Portfolio Manager befördert. Seit 2012 ist er Senior Portfolio Manager und ist Mitglied des Anlageausschusses, der die Entwicklung und Implementierung einer verantwortungsbewussten Investment Policy der Sparinvest fördert. Bevor er zu Sparinvest kam, war Orr bei Daiwa Securities in London, wo er im Bereich Equity Sales für Japan tätig war. Vorher arbeitete er in Japan, hauptsächlich für die lokale Regierung. Orr verfügt über einen B.A. der Oxford Universität in englischem und französischem Recht sowie einen M.A. in Advanced Japan Studies der Sheffield Universität.

Jesper Schmidt

2013 kam Jesper Schmidt zur Sparinvest ins Sales Team. Als Regional Director ist er verantwortlich für Institutional Sales in Deutschland. Bevor er zu Sparinvest kam, arbeitete er sieben Jahre für einen anderen Asset Manager, bei dem er die Einführung des Middle Offices begleitete und später in den Bereich Institutional Sales wechselte. Er startete seine Karriere in der Finanzbranche 1995 und besitzt einen Master in Banking & Finance von der Luxembourg School of Finance.

Weitere Beiträge von

Jesper Schmidt

Mikkel Strørup

Mikkel Strørup kam 2013 zur Sparinvest. Seit 2015 ist er als Regional Director mit verantwortlich für den internationalen Fondsvertrieb, insbesondere für die institutionellen Kunden in Luxemburg, der Schweiz, Großbritannien und Asien. Mikkel kommt aus dem Handels-, Ausbildungs- und Tourismussektor und hat in Luxemburg, Dänemark und Spanien gearbeitet. Hauptsächlich tätig war er in China, für dessen Sprache, Kultur und Wirtschaft er sich besonders interessiert. Mikkel spricht zehn Sprachen und ist seit 2011 im Finanzsektor tätig. Kommunikation und Kundenbetreuung liegen ihm besonders am Herzen, was u.a. seiner Ausbildung in Sozialwissenschaften geschuldet ist.

Interessante Uebersicht und Einfuehrung, danke dafuer!