Finanzierung nachhaltigen Wachstums heißt der im März 2018 veröffentlichte und bereits vielfach diskutierte EU-Aktionsplan Sustainable Finance. Doch was meint die EU-Kommission in ihrem Zehn-Punkte-Plan mit Nachhaltigkeit? Beim Lesen der relevanten Dokumente entsteht ein diverses Bild, teils lückenhaft und teils mit bemerkenswerten Vorstößen.

Gesa Vögele, Mitglied der Geschäftsführung bei CRIC, untersucht diese Frage in einer Reihe von drei Beiträgen. Der erste beleuchtet den EU-Aktionsplan vor dem Hintergrund des Dreisäulenmodells der Nachhaltigkeit.

Definitionen von Nachhaltigkeit

Was bedeutet Nachhaltigkeit? Chronologisch betrachtet muss zunächst die Formel angeführt werden, mittels derer Forstleute seit 300 Jahren den klassischen Begriff der Nachhaltigkeit auf den Punkt bringen: Nicht mehr Holz fällen als nachwächst. Am häufigsten wird aber die Definition aus dem Brundtland-Bericht von 1987 herangezogen: Nachhaltigkeit ist eine Entwicklung, welche die Bedürfnisse der gegenwärtigen Generation befriedigt, ohne die Fähigkeit zukünftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu befriedigen.

Wichtig für Debatten um Nachhaltigkeit – auch und gerade im Bereich des nachhaltigen Investments – ist daneben vor allem das Nachhaltigkeits-Dreieck, das aus den vernetzt zu denkenden Dimensionen Ökologie, Ökonomie und soziale Gerechtigkeit besteht und seit dem Erdgipfel in Rio im Jahr 1992 gebräuchlich geworden ist.

Wir können diesen Begriffsbestimmungen damit Folgendes entnehmen: Nachhaltigkeit bedeutet, die Folgen des Handelns zu bedenken und damit das eigene Tun vorausschauend und langfristig auszurichten. Hierbei geht es nicht ausschließlich um ökonomische Faktoren – etwa einen Wald dauerhaft zu einer Quelle wirtschaftlichen Ertrags zu machen – sondern konkret um die Bedürfnisse von Menschen, und zwar selbst dann, wenn sie heute noch nicht geboren sind. Voraussetzung hierfür ist sowohl eine funktionierende Wirtschaft als auch eine intakte Umwelt und sozial gerechte Verhältnisse.

Wie steht es im Aktionsplan Sustainable Finance also zunächst um ein umfassendes Nachhaltigkeitsverständnis im Sinne des Dreiklangs ökonomischer, ökologischer und sozialer Themen?

Klimaabkommen von Paris und UN-Nachhaltigkeitsziele

Zunächst ist festzustellen, dass sich der EU-Aktionsplan auf die großen politischen Rahmenwerke bezieht, nämlich auf das Klimaabkommen von Paris und die UN-Nachhaltigkeitsziele. Letztere verweisen explizit auf die gesellschaftlich-soziale und ökologische Dimension von Nachhaltigkeit und damit auf ein umfassendes Verständnis, wie es auch im Nachhaltigkeits-Dreieck angelegt ist.

Allerdings findet, wer den EU-Aktionsplan liest, an mehreren Stellen eine klare Priorisierung von Umweltfragen und hier nochmals verstärkt von Klimathemen. So bezieht sich das Klassifikationssystem für nachhaltige Wirtschaftstätigkeiten, das zentrale Element des Maßnahmenpakets (weitere Infos hier), auf sechs Umweltthemen, von denen bislang Klimawandel und Anpassung an den Klimawandel bearbeitet wurden. Auch das geplante EU Ecolabel für Finanzprodukte wird für die ökologische Dimension von Nachhaltigkeit konzipiert. Die freiwilligen Leitlinien für die finanzielle Berichterstattung im Rahmen der CSR-Richtlinie sind um spezifische Hinweise für die klimabezogene Berichterstattung ergänzt worden. Des Weiteren soll es einen Green Bond-Standard geben und nicht etwa einen für Social Bonds oder Nachhaltigkeits-Bonds.

Risiken mit der größten Wirkungsmacht: Versagen beim Klimahandeln, Massenvernichtungswaffen und Verlust an Artenvielfalt

Damit ist zunächst festzuhalten: Im EU-Aktionsplan ist die soziale Dimension von Nachhaltigkeit bislang vernachlässigt. Aber wäre es nicht gegebenenfalls gerechtfertigt, einzelne Nachhaltigkeitsthemen oder -dimensionen, etwa den Klimawandel oder Umweltthemen, unter bestimmten Bedingungen und zu bestimmten Zeiten zu priorisieren? Um diese Frage zu beleuchten, soll ein Blick auf die aktuellen Herausforderungen unserer Zeit geworfen werden. Als Quelle sei hier beispielhaft der Global Risks Report 2020 des World Economic Forum (WEF) herangezogen.

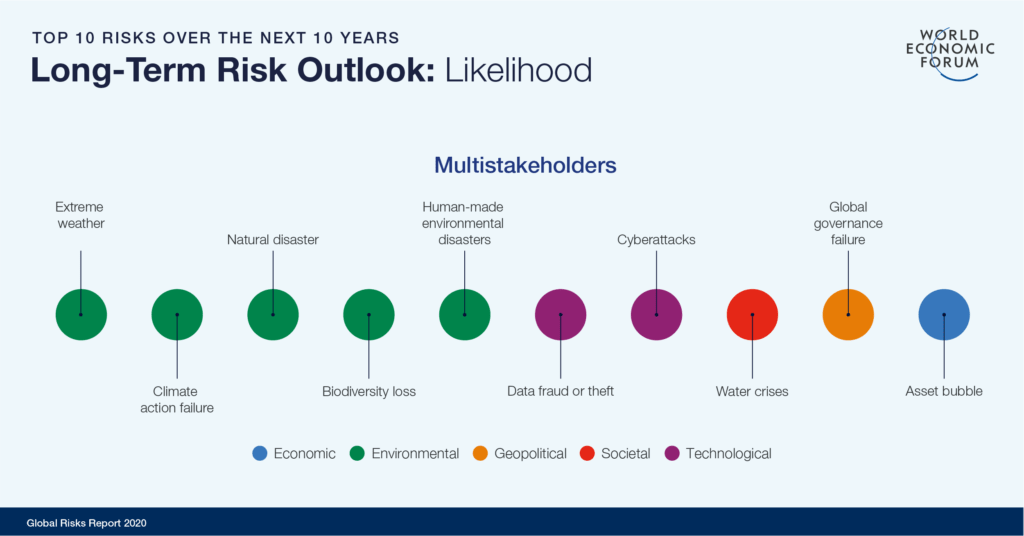

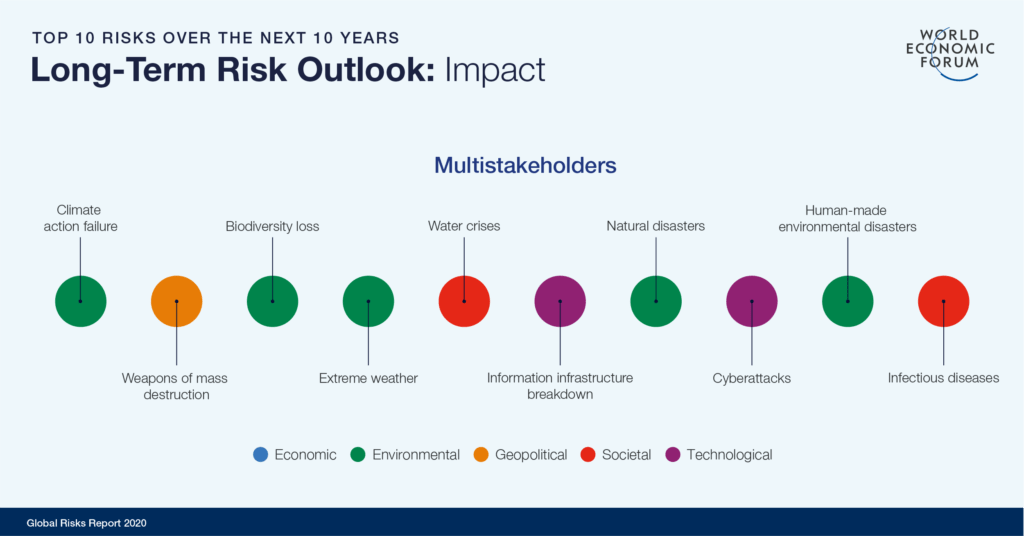

Laut dieser Studie umfassen die Top Ten der Risiken mit der höchsten Eintrittswahrscheinlichkeit derzeit fünf ökologische, zwei technologische, ein soziales, ein geopolitisches und ein ökonomisches. Wird nicht die Wahrscheinlichkeit, sondern der erwartete Wirkungsradius des betreffenden Risikos als Ranking-Kriterium herangezogen, belegen die ersten drei Plätze Versagen beim Klimahandeln, Massenvernichtungswaffen und Verlust an Artenvielfalt (siehe Grafiken).

Abbildung 1: Long-Term Risk Outlook: Likelihood Global Risk Report 2020 (Quelle: Shareable Infographics)

Abbildung 2: Long-Term Risk Outlook: Impact – WEF Global Risk Report 2020 (Quelle: Shareable Infographics)

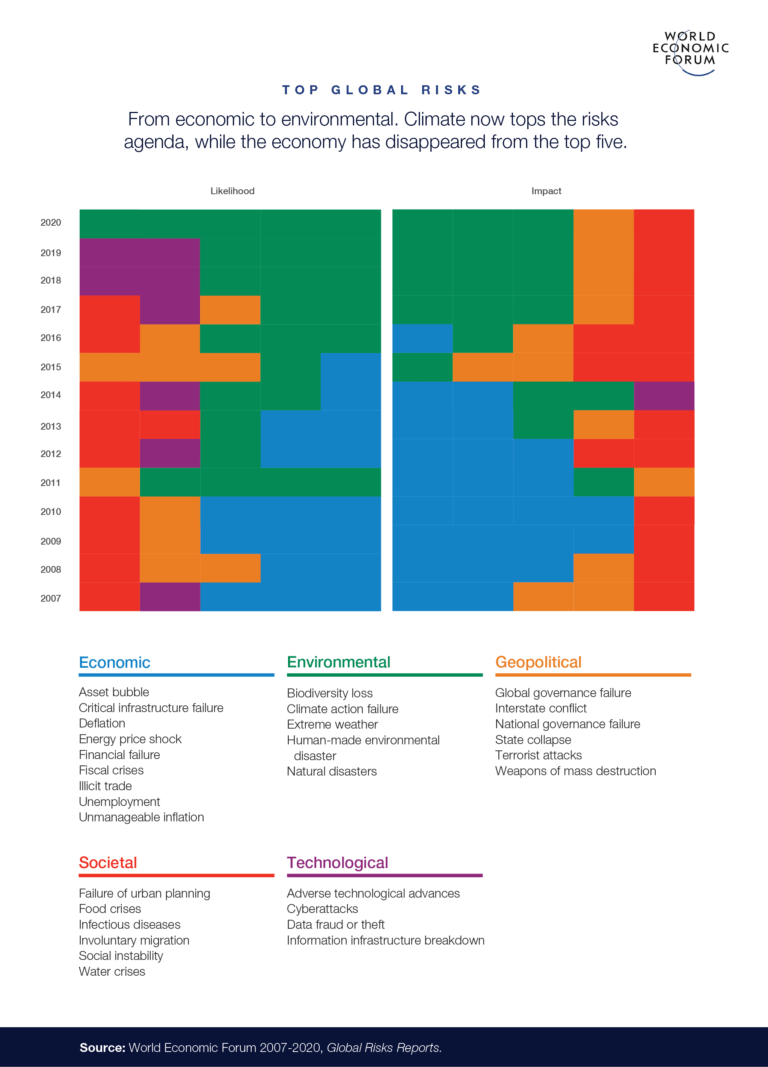

Es wird deutlich, dass ökologische Themen dominieren, jedoch soziale, technologische und geopolitische Risiken ebenfalls von großer Bedeutung sind. Interessant ist vor allem, dass seit 2007 ökonomische Themen immer seltener in den Top Ten zu finden sind (siehe Grafik) und auf der anderen Seite ökologische immer häufiger. Vor diesem Hintergrund könnte es also tatsächlich gerechtfertigt sein, ökologische Themen ggf. unter Wahrung bestimmter Bedingungen politisch zu priorisieren – wie es im EU-Aktionsplan Sustainable Finance der Fall ist.

Abbildung 3: Top Global Risks – WEF Global Risk Report 2020 (Quelle: Shareable Infographics)

Wechselwirkungen zwischen ökologischen, sozialen, ökonomischen, technologischen und politischen Risiken

Diese These nimmt sich allerdings vor dem Hintergrund einer weiteren Analyse aus dem WEF Global Risks Report 2020 weniger überzeugend aus. Und zwar vor derjenigen zur Verflechtung und Vernetztheit der unterschiedlichen Risiken, die in einer interaktiven Grafik dargestellt sind.

Hier wird deutlich, dass und wie stark die Wechselwirkungen zwischen den unterschiedlichen Bereichen ausgeprägt sind. Diese Darstellung des WEF zeigt, wie wichtig aktuell etwa die Themen soziale Ungleichheit und unfreiwillige Migration sind, allein deshalb, da sie eng mit anderen Risiken in Zusammenhang stehen und sich auch teils gegenseitig bedingen und verstärken können. Es liegt damit nahe, zu schlussfolgern, dass ein Zusammendenken der unterschiedlichen Dimensionen – wie es auch im Nachhaltigkeitsdreieck angeregt wird – erforderlich ist.

Forderungen nach einer stärkeren Berücksichtigung der sozialen Dimension

Mit Blick auf den EU-Aktionsplan würde dies damit bedeuten, dass Forderungen, vor allem auch die soziale Dimension und verwandte Themen stärker zu berücksichtigen, nachgegangen werden sollte. Dass soziale Mindestbedingungen erfüllt sein müssen, wie in der Taxonomie vorgesehen, ist ein erster Schritt, mit dem das komplexe Thema jedoch nicht ausreichend berücksichtigt ist. Diese Kritik ist von vielen Seiten, unter anderem auch von CRIC (siehe etwa hier und hier), formuliert worden. Zu einer sozialen Taxonomie beispielsweise ist bislang jedoch nur bis Ende 2021 eine Machbarkeitsstudie angekündigt worden – also keine konkreten Schritte oder Pläne.

Jedoch hat die Technical Expert Group on Sustainable Finance (TEG) in ihrem im März 2020 veröffentlichten Abschlussbericht (Seite 51) empfohlen, eine soziale Taxonomie zu entwickeln. Fachleute gehen auch deshalb zunehmend davon aus, dass das Klassifikationssystem der EU für nachhaltige Wirtschaftstätigkeiten der EU um die soziale Dimension ergänzt wird. Das Forschungsinstitut Südwind etwa hat bereits an einer sozialen Taxonomie gearbeitet, wird die Ergebnisse am 18. Juni 2020 im Rahmen eines Webinar vorstellen und möchte sich damit in den politischen Prozess einbringen.

TEG empfiehlt braune Taxonomie

Ähnliches gilt für eine so genannte braune Taxonomie, also ein Klassifikationssystem für diejenigen Wirtschaftstätigkeiten, die Nachhaltigkeitszielen abträglich sind und ebenfalls massive sozial-ökologische Auswirkungen haben können. Auch dies regt nun – nachdem viele, darunter CRIC, dies gefordert hatten – die TEG an. Hierfür mag sie vielleicht nicht unbedingt an erster Stelle an die Produktion von Massenvernichtungswaffen gedacht haben. Aber auch derartige Wirtschaftstätigkeiten könnten und sollten für eine so genannte braune Taxonomie adressiert werden – immerhin handelt es sich um eines der aktuell größten Risiken laut WEF.

Mit Blick auf dieses Beispiel ist auch anzuführen, dass es bereits 2005 im EU-Parlament einen Entschluss gab, die Mitgliedstaaten aufzufordern, Finanzinstituten die Investitionen in Streumunition und Antipersonenminen zu verbieten. So gibt es in Belgien bereits seit 2007 ein solches Gesetz (siehe zu diesem Thema den SSF-Fokus: Ausschluss kontroverser Waffen). Dies ist auch insofern nur konsequent, als die meisten Staaten weltweit entsprechende Ächtungsabkommen unterzeichnet haben.

In Deutschland findet sich dieses Thema nun Dank des Sustainable Finance Beirats der Bundesregierung neu auf der Agenda. Denn dieser weist in seinem Anfang März veröffentlichten Zwischenbericht darauf hin, dass derzeit beispielsweise die Produktion bestimmter Waffengattungen in der Bundesrepublik verboten sei, es aber für die Finanzierung keine Einschränkungen gebe (Seite 12). Noch schöner wäre, wenn der Beirat dies als konkrete Handlungsempfehlung formuliert hätte. CRIC ruft deshalb in seiner Stellungnahme zum Zwischenbericht dazu auf, diese Gesetzeslücke auch in Deutschland endlich zu schließen.

Eine braune Taxonomie, wie sie sich die TEG vielleicht eher direkt vorstellen mag – nämlich in Bezug auf ökologische Risiken –, ist übrigens auch im Interesse von Zentralbanken und Aufsichtsbehörden. Zumindest lesen sich Passagen im Bericht „A call for action. Climate change as a source of financial risk des Network for Greening the Financial System“ in diese Richtung. Wie der Titel der Publikation bereits sagt, geht es hier vor allem um die Wirkung des Klimawandels auf Vermögenswerte und die korrespondierenden Risiken.

Eine neue Strategie für ein nachhaltiges Finanzwesen im Green Deal

Es bleibt also festzuhalten: Der EU-Aktionsplan ist insbesondere bezüglich der sozialen Dimension von Nachhaltigkeit ausbaufähig. Für eine Weiterentwicklung wäre die im Ende 2019 veröffentlichten Green Deal angekündigte neue Strategie für ein nachhaltiges Finanzwesen eine Chance. Die Zeichen stehen günstig – vorausgesetzt, es kommt nicht zu Corona-bedingten Verzögerungen. Im Rahmen einer Konsultation können sich hierfür relevante Akteure sowie Einzelpersonen einbringen.

Auch hat sich EU-Justiz-Kommissar Didier Reynders kürzlich für ein europäisches Gesetz für Sorgfaltspflichten in den Lieferketten ausgesprochen, was insbesondere auch von Menschenrechtsorganisationen begrüßt wurde. In jedem Fall sollte der Green Deal – trotz des stark ökologisch anmutenden Namens – an der Maxime gemessen werden, die er selbst in Anlehnung an die UN-Nachhaltigkeitsziele ausgegeben hat: Keinen Menschen und keine Region zurücklassen.

In Teil II des Beitrags Von der Nachhaltigkeit im EU-Aktionsplan Sustainable Finance wird es um die Frage Nachhaltigkeit für wen? gehen und in diesem Kontext unter anderem um das Konzept der doppelten Wesentlichkeit.

Der Text stammt von altii – alternative investor information, veröffentlicht am 21.02.2020.

12. Mai 2020

Schreibe einen Kommentar

Gesa Vögele

Gesa Vögele ist seit Mitte 2017 Mitglied der Geschäftsführung beim Corporate Responsibility Interface Center (CRIC). Zuvor arbeitete sie fast acht Jahre für einen Fachverband für nachhaltige Geldanlagen. Bereits 2004 befasste sie sich bei einem wissenschaftlichen Institut mit sozial-verantwortlichen bzw. ethisch-nachhaltigen Geldanlagen. Gesa Vögele ist Diplom-Volkswirtin und twittert unter @mimastitan77771.