Einerseits ist diese Aussage mit Vorsicht zu genießen. Suggeriert sie doch, dass Aktien ähnliche Risiken wie Renten bergen. Andererseits bringt sie das Problem der Kapitalanleger auf den Punkt: Wie kann ich das Vermögen vor Kaufkraftverlust schützen, wenn die Realzinsen dauerhaft negativ sind? Neben der Beimischung von dividendenstarken Aktien hat sich ein weiterer Baustein etabliert, mit dem sich kalkulierbare Erträge erzielen lassen: Das Vereinnahmen von Optionsprämien durch den Verkauf von Optionen.

Zusatzertrag durch „Covered Calls“

Viele Aktienfonds-Manager / -Berater praktizieren es schon seit vielen Jahren: Auf einzelne Aktien im Fondsbestand werden Kaufoptionen – im Börsenjargon „Calls“ – verkauft. Der Fonds geht dadurch das Risiko ein, dass bei steigenden Aktienkursen die Aktien aus dem Bestand zum Basispreis abgegeben werden müssen, obwohl sie zu dem Zeitpunkt einen höheren Wert haben. Als Entgelt für dieses Risiko fließen dem Fonds Optionsprämien zu. Solange die Aktienmärkte nicht nach oben ausbrechen, bieten diese Call-Prämien mitunter einen lukrativen Zusatzertrag. Oberbanscheidt & Cie. Vermögensverwaltungs GmbH oder MB Fund Advisory GmbH sind Beispiele für Vermögensberater, die diese Strategie erfolgreich in Fonds umsetzen.

Mikro oder Makro?

Einige Fondsmanager setzen sich statt der Mikro-Brille lieber die Makro-Brille auf. Soll heißen: Sie verkaufen Calls auf Aktienindizes statt auf einzelne Aktien. Angenommen, ein Aktienfonds deckt einen Großteil der Aktien aus dem EuroStoxx 50 ab. Hier bietet es sich an, Calls auf eben diesen Index zu verkaufen statt Optionen auf einzelne Aktien. Vorteile sind die einfachere Handhabung und geringere Transaktionskosten. Nachteilhaft ist, dass die Prämien für Optionen auf einen diversifizierten Index regelmäßig niedriger sind als Prämien auf einzelne Aktien.

Optionsprämien als Haupt-Ertragsquelle: Volatilitätsfonds

In der Fondslandschaft gibt es auf Grund der „Zins-Dürre“ inzwischen eine ganze Reihe von Fonds, die das Vereinnahmen von Optionsprämien als Hauptertragsquelle nutzen. Die Bezeichnungen sind sehr unterschiedlich und tragen oft Begriffe wie „Volatility“, „Risk Premium“ oder schlicht „Income“ im Namen. Der Einfachheit halber seien sie hier „Volatilitätsfonds“ genannt. Diese Fonds verkaufen Optionen in größerem Umfang als die zuvor genannten „Covered Call“-Fonds. Dafür verfolgen sie in der Regel ausgefeilte Strategien, um dem „schwarzen Schwan“ zu begegnen. Denn es besteht das Risiko, dass bei starken Marktverwerfungen die vereinnahmten Optionsprämien auf einen Schlag aufgezehrt werden. Eine Möglichkeit, dem entgegen zu wirken, ist der Kauf von stark aus dem Geld liegenden Optionen, die bei Extrembewegungen ein Gegengewicht zu den verkauften Optionen schaffen. Eine andere Möglichkeit ist der Kauf von Derivaten, die von einem Anstieg der Volatilität profitieren. FERI Trust GmbH und Conservative Concept Portfolio Management AG beispielsweise bieten derartige Fonds an.

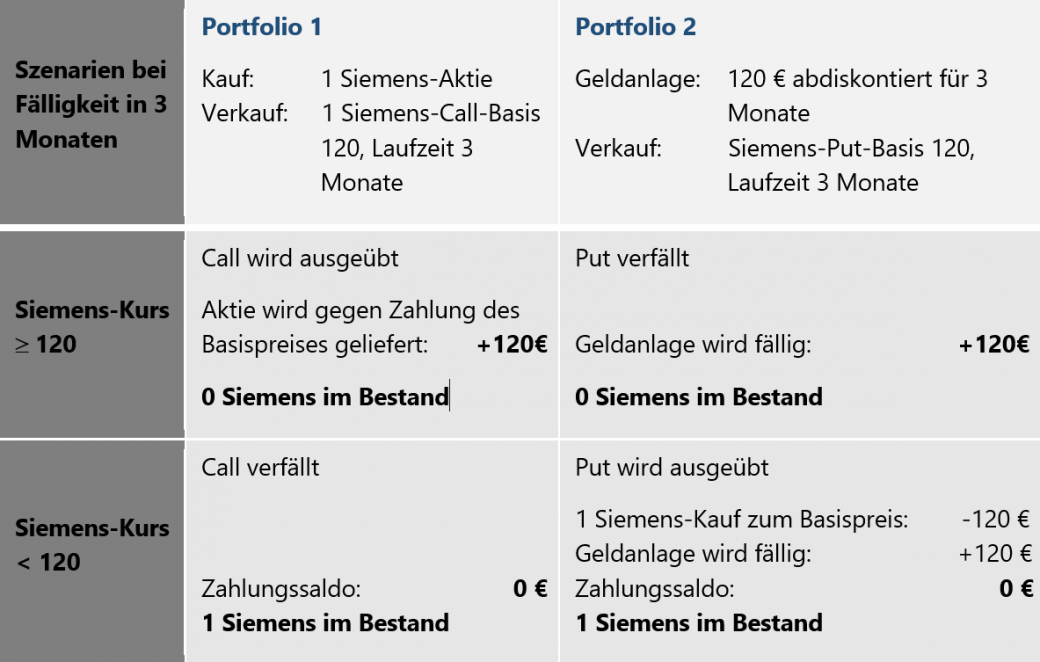

Eine Gleichung bringt Vereinfachung – die Put-Call-Parität

Viele Volatilitätsfonds machen sich eine altbekannte Gleichung zunutze: Die sogenannte Put-Call-Parität. Diese besagt, dass sowohl der Kauf einer Aktie als auch der Verkauf eines Calls auf diese Aktien die gleichen finanziellen Wirkungen entfalten wie der Verkauf eines Puts auf die Aktie (identischer Basispreis) und einer Geldanlage (Termingeld) in Höhe des Basispreises. Folgende Tabelle verdeutlicht diesen Zusammenhang am Beispiel der Siemens-Aktie.

Die Put-Call-Parität geht zurück auf den Ökonom Hans R. Stoll und seinen im Dezember 1969 veröffentlichten Beitrag "The Relationship Between Put and Call Option Prices," in „The Journal of Finance“.

Was bringt uns diese Erkenntnis? Einfach gesagt: Statt ein Aktienportfolio zu erwerben und Calls darauf zu schreiben, kann ein Volatilitätsfonds einfach Put-Optionen verkaufen und die Basiswerte am Geldmarkt oder in kurz laufende Rentenpapiere anlegen. Dieses Vorgehen ist:

- In der Umsetzung einfacher, da man nur eine stark schwankende Komponente (die Puts) handeln muss und nicht zwei (Aktien und Calls).

- Kostengünstig, denn der Fonds spart sich die Kosten für den Erwerb von Aktienprodukten.

Volatilitätsfonds aus Sicht der Verwahrstelle

Für die Verwahrstelle weisen Volatilitätsfonds eine besondere Kompliziertheit auf. Wegen des hohen Umfangs der eingesetzten Optionen stellt sich die Frage, wie die daraus resultierenden -Verpflichtungen des Fonds besichert werden können. Mit Margin sind die Sicherheiten gemeint, die Terminbörsen für den Verkauf von Optionen fordern. Fonds-Initiatoren und Fondsmanager sollten hierbei Folgendes bedenken:

- Wie häufig und unter welchen Annahmen werden die Margin-Verpflichtungen des Fonds ermittelt? Es gilt der Börsen-Grundsatz, dass die Verwahrstelle dem Fonds mindestens so viel Margin anrechnen muss, wie sie selbst an der Terminbörse zu hinterlegen hat.

- Müssen die Margins in Form von Geld hinterlegt werden oder werden auch die vom Fonds gehaltenen Wertpapiere als Sicherheit akzeptiert?

- Mit welchen Beleihungssätzen werden Wertpapiere als Sicherheit angesetzt?

Fazit

Es bleibt spannend: Welche Konzepte werden sich in den nächsten Jahren durchsetzen, wenn es darum geht, erfolgreich stabile Erträge zu erzielen? Die Schwankungen am Aktienmarkt sind wieder deutlich angestiegen. Das Vereinnahmen von Optionsprämien ist dadurch attraktiver geworden. Es ist somit davon auszugehen, dass Optionsprämien-Strategien stärker in den Fokus der Investoren rücken werden.

10. September 2020

Schreibe einen Kommentar

- Die Vereinnahmung von Optionsprämien gewinnt in der anhaltenden Zinsflaute an Bedeutung.

- Covered Calls können bei Aktien- und Mischfonds Zusatzerträge beisteuern.

- Spezielle Volatilitätsfonds zielen darauf ab, Optionsprämien als Hauptertragsquelle zu nutzen. Vorzugsweise, indem sie Puts auf Indizes und Währungen verkaufen.

- Bei Volatilitätsfonds spielt die Verwahrstelle eine bedeutendere Rolle als bei Wertpapierfonds.

Matthias Frie

Matthias Frie ist seit 2000 Relationship Manager bei Hauck & Aufhäuser Privatbankiers AG. Er verantwortet im Bereich Asset Servicing die Auflage und Administration von Fonds. In seiner früheren Tätigkeit war er als Sales für Treasury-Produkte aktiv. Sein Spezialgebiet ist der Einsatz von Derivaten in Fonds.