Kein Tag vergeht mehr ohne eine Meldung über ESG. Ein breiter Konsensus, getragen von UN, Kirchen, namhaften und weniger namhaften Investoren sowie zahlreichen Politikern, fordert von der Asset-Management-Branche die Einführung und Beachtung von ESG-konformen Anlageprinzipien. Research-basiertes Anpassen der Investmentprozesse und die Hinwendung zu einem aktivistischen Abstimmverhalten auf Hauptversammlungen stehen dabei ganz oben auf der Wunschliste. Dabei geht es unverblümt ans Eingemachte: Ohne Divestments durch Vermögensverwalter keine Investments für ihre Fonds, wird durch die Blume angedroht. Oder auf gut Deutsch: Wer nicht mit der Zeit geht, geht mit der Zeit.

Doch der Zeitgeist scheint bipolar gestört zu sein. Denn irritierenderweise reflektieren jüngste, jüngere, nicht mehr ganz so junge und schon ältere Absatzzahlen der Fondsindustrie eindrucksvoll einen anderen, ebenso globalen Konsensus. Dieser drückt sich durch die offensichtlich nachhaltige Nachfrage nach ETFs aus, also nach Investmentvehikeln, die so gut wie nichts kosten dürfen (jedenfalls vordergründig) und sich als direkte Folge derart geilen Geizes durch komplette Passivität, auch auf Aktionärshauptversammlungen, auszeichnen. Ganz zu schweigen von Selektionsentscheidungen aufgrund kostspieliger Unternehmensanalysen, getreu dem Motto: Aktives, erfahrungsbasiertes Asset Management taugt eh nicht.

Kein Tag mehr ohne Meldung über den Siegeszug des Ethischen im schizophrenen Zeitalter des Passiven. Da prallt die Notwendigkeit eines vergleichsweise teuren Research im ethikbasierten auf das – konzeptionell bedingt – fehlende bzw. eingeschränkte Unternehmensresearch im passiven bzw. regelbasierten Asset Management. Da stehen sich die ethisch gerechtfertigte Einmischung in Unternehmen und der in Knauserei begründete Verzicht auf Mitsprache in Unternehmen diametral entgegen. Da werkelt der größte CO2-Emittent aller Unternehmen weltweit, nämlich die saudische Aramco, an einem „Monster-IPO“, worauf sich ganz Wall Street sehnsüchtigst freut („… rainmaker for Wall Street“, CNN, 18. Oktober 2019). Doch selbst der sehr wahrscheinlich folgende „Monster-Shitstorm“ wird, so unsere Prognose, weder aus Aramco einen Sünder im Büßerhemd machen noch die MSCI-Index-Serie revolutionieren. Zur Erinnerung, passiv bedeutet: Geht Aramco an die Börse, wird der Titel in verschiedenste bedeutende und weniger bedeutende Indizes aufgenommen. Jeder ETF dieser Welt, der diese Indizes repliziert, muss qua Verkaufsprospekt in Aramco investieren, gleichgültig ob ETF-Anbieter und ihre Kunden dies goutieren oder nicht. Bleibt abzuwarten, ob dies der allgemeinen Freude am Indexinvestieren schaden wird. Wir nehmen noch Wetten an.

Im Übrigen wird zur selben Zeit in Deutschland lieber die öffentliche Aufmerksamkeit für CDU-Messias Merz medial genutzt, um den weltweit größten ETF-Gebührenheilsbringer, BlackRock, als Inkarnation kapitalistischer Gewissenlosigkeit zu entlarven und als bedrohlichen Herrscher über alle deutschen Großunternehmen zu brandmarken – ausgerechnet, möchte man hinzufügen. Denn Blackrock wurde vor nicht allzu langer Zeit in denselben Medien wegen fehlender Teilnahme an und Nichtausüben von Stimmrechten auf Hauptversammlungen, sprich: wegen fehlender Einflussnahme auf Unternehmen öffentlich gebasht. Was denn nun, möchte man fragen, einmischen oder nicht einmischen?

Noch Luft nach oben

Kein Tag mehr ohne Meldung über eine sich ausdifferenzierende ESG-Fondsanbietergemeinde, einschließlich der branchenweit so beliebten Rankinglisten: So berichtete Citywire neulich über den „H&K Responsible Investment Brand Index 2019“, dessen Erfinder feststellten, dass nur 29 von 220 Asset-Management-Unternehmen einen ESG-Anspruch fest in ihrem „Brand“ verankert hätten. Die Top 10 seien

- Axa Investment Managers

- Hermes Investment Management

- Candriam

- Swedbank Robur

- Ostrum Asset Management

- Mirova

- Nordea Asset Management

- Degroof Petercam Asset Management

- Robeco

- Bank J. Safra Sarasin

Anbieter aus Frankreich und Benelux liegen diesem Ranking zufolge mit insgesamt sechs Nennungen vorne, gefolgt von Skandinavien mit zwei Anbietern und jeweils nur einem Anbieter aus den historischen Asset- bzw. Wealth-Management-Hochburgen Großbritannien und der Schweiz. Berufliche Marketing- sowie allgemeine Lebenserfahrung lehren uns, dass Anspruch und Wirklichkeit nicht immer deckungsgleich sein müssen. So haben wir diese Brands, die sich strategisch zur Einhaltung von ESG-Kriterien verpflichten, einer allerersten groben Sichtung unterzogen und sie nach zwei ESG-Basiskriterien überprüft. Uns war dabei die Mutter aller „Diversity“-Forderungen wichtig, nämlich die Repräsentanz von Frauen in der obersten Führungsetage, sowie die Transparenz von Managementstrukturen. Als Quelle dienten uns die Informationen auf den Firmenwebseiten über den funktionalen und personellen Aufbau der jeweiligen Organisation. Herausgekommen ist dabei folgendes: Die französischen Firmen unter den Top 10-ESG-Brands führen das Wettbewerbsfeld in Sachen Frauengleichstellung und Transparenz klar an.

Als einzigem Unternehmen unter den aufgeführten Top 10 gibt es bei Ostrum (die frühere Natixis Asset Management, nicht zu verwechseln mit der Multi-Affiliates-Boutique Natixis Investment Managers) mehr Frauen als Männer in der sechsköpfigen Führungsriege (nämlich vier Frauen bei zwei Männern), wobei, bemerkenswert, CEO und CIO männlich besetzt sind. Axa hat ebenfalls einen männlichen CEO, allerdings sind fast 50% der Geschäftsführung weiblich (vier von neun Mitgliedern). Zwei davon leiten produktspezifische Einheiten, auch der Vertrieb wird von einer Geschäftsführerin verantwortet. Bei der ebenfalls französischen Mirova sind es nur zwei Frauen, die Mitglied im siebenköpfigen Führungsgremium sind. Auf Basis aller veröffentlichten Informationen liegt bei den Top 10-ESG-Brands die Frauenrepräsentanz deutlich unter 50%.

Was Transparenz von Managementstrukturen angeht, so prägt nichtssagende Uneinheitlichkeit das Bild. Die französischen Axa Investment Managers, Ostrum und Mirova bilden hierbei die Ausnahme. Sie berichten auf ihren Webseiten transparent über ihre Managementstrukturen und nennen Ross und Reiter. Candriam indessen dokumentiert auf der Webseite nur den (männlichen) CEO, aber keine weiteren Geschäftsführungsmitglieder und/oder Verantwortungsbereiche. Nordea zeigt ein Organigramm, nennt aber keine Namen, Bank Sarasin indessen erwähnt eine Reihe von Namen, ordnet den Namen aber keine Funktionsbereiche zu. Degroof Petercam wiederum beschreibt das Gruppenexekutivkomitee, gibt aber keinerlei Informationen über die Verantwortlichen im Asset Management. Bei Swedbank Robur sieht es ähnlich aus, ein Informations-Darkroom. Wir haben die Wahl: Entweder sind wir enttäuscht darüber, dass sich zu ESG verpflichtende Vermögensverwalter damit schwertun, so transparent zu sein, wie sie das von den Unternehmen erwarten, in die sie investieren. Oder wir freuen uns über die Glaubwürdigkeit, mit der zumindest die genannten französischen Anbieter sich des Themas ESG annehmen und damit richtungsweisend sind.

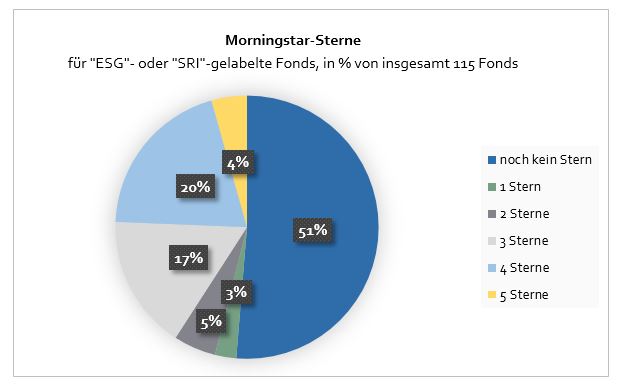

Neben dem erklärten Willen zur strategischen ESG-Ausrichtung eines Vermögensverwaltungsunternehmens tragen natürlich auch Umfang und Güte des Fondssortiments maßgeblich zur Markenbildung bei. Auch hier sind wir pragmatisch vorgegangen und haben die zum öffentlichen Vertrieb in Deutschland zugelassenen Publikumsfonds, die im Namen die Bezeichnung „ESG“ oder „SRI“ führen, analysiert. In der Morningstar-Datenbank finden sich, ohne Zählung der unterschiedlichen Anteilsklassen, derzeit 115 solcher Fonds – eine, gemessen am Gesamtuniversum von in Deutschland verfügbaren Fonds, doch recht kleine Auswahl, von denen die Mehrzahl überdies jünger als drei Jahre ist.

Quelle: Euroswitch, Morningstar. Stand: 20. Oktober 2019.

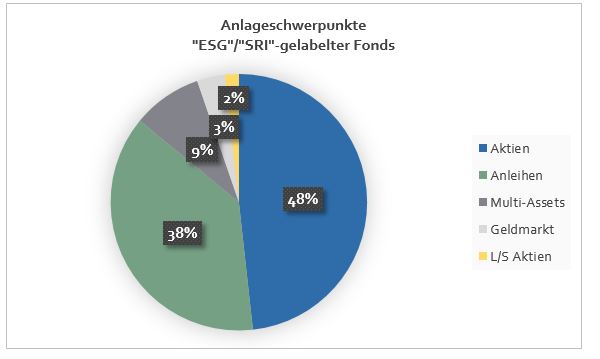

Quelle: Euroswitch, Morningstar. Stand: 20. Oktober 2019.

Die größte ESG/SRI-gelabelte Fondsauswahl hält die DWS mit 16 Fonds parat, gefolgt von der belgischen Candriam (11 Fonds) und Credit Suisse aus der Schweiz (7). Setzt man die Anzahl der Morningstar-Sterne ins Verhältnis zur Fondsanzahl, führt State Street mit durchschnittlich 4,5 Sternen vor den beiden österreichischen Vermögensverwaltern C-Quadrat und IQAM mit 3,5 bzw. drei Sternen (alle drei sind mit je zwei Fonds in der Liste vertreten). Die Tatsache, dass rund die Hälfte aller ESG/SRI-Fonds noch keinen Morningstar-Stern hat, also jünger als drei Jahre ist, zeigt, dass dieses Produktsegment boomt.

Fassen wir zusammen: ESG ist medial omnipräsent, was Druck auf die Vermögensverwaltungsbranche erzeugt. Allein die Anzahl derer, die sich geschäftsstrategisch auf ESG festgelegt haben, ist (noch) gering, die Produktauswahl überschaubar und Performance-Highflyer sind die Ausnahme. Das Thema ESG scheint überdies ein speziell kontinentaleuropäisches Interesse zu reflektieren. Die großen angelsächsischen Fondshäuser halten sich bis dato zurück, im kontinentaleuropäischen ESG-Konzert die erste Geige spielen zu wollen. Aber es gibt erste Anzeichen eines Umdenkens: Generation Investment Management, vor 15 Jahren von David Blood, dem früheren Chef von Goldman Sachs Asset Management, gegründet, mit 22 Mrd. USD unter Verwaltung und Al Gore als Chairman eine (relative) Größe im ESG-Asset Management, hat mit einem von Generationen verwalteten Private-Equity-Fonds in FNZ, den neuen Eigentümer der ebase in München, investiert.

Dass Fondsvertrieb damit den Ritterschlag als nachhaltiges Geschäftsmodell erhielt, dürfte so manchem Marktteilnehmer angesichts von Zuwendungsverbot und kollabierenden Gebühren Hoffnung geben. Und wer weiß, vielleicht gelingt ja auch aktiven Investmentansätzen eine Renaissance im Windschatten einer erfolgreichen Akzeptanz ESG-konformer Fondsangebote im Markt.

28. Oktober 2019

Schreibe einen Kommentar

Michael Klimek

Michael Klimek, Jahrgang 1960, ist Geschäftsführer der Vermögensmanagement Euroswitch und der Dolphinvest Consulting GmbH, beide mit Sitz in Frankfurt am Main. Der studierte Islamwissenschaftler und Amerikanist begann seine mittlerweile mehr als 25 Jahre zählende Karriere in der Finanzbranche bei Fleming Asset Management im Bereich Institutional Sales. Das Deutschland-Geschäft von Invesco baute er ab 1997 als Geschäftsführer auf, war von 2002 an Co-Deutschlandchef von Goldman Sachs Asset Management und leitete ab 2006 drei Jahre lang den Nahost-Vertrieb von cominvest. Die 2009 gegründete Dolphinvest Consulting GmbH (vormals Klimek Advisors) ist der Anlagevermittlungsarm der Euroswitch und bietet darüber hinaus mittelständischen Kunden honorarbasierte Anlageberatung.